Dalam dunia perdagangan internasional, penipuan barang ditahan bea cukai menjadi tantangan serius yang dihadapi oleh para pelaku bisnis, importir, eksportir, serta pemilik usaha kecil dan menengah (UKM).

Oleh karena itu, pada artikel ini kami akan mengupas tuntas mengenai apa saja kasus penipuan barang ditahan bea cukai, jenis-jenis penipuan yang terkait dengan bea cukai dan strategi efektif untuk mencegahnya. Simak penjelasan selengkapnya!

Jenis-Jenis Penipuan Barang Ditahan Bea Cukai

Sumber: Republika

Penipuan barang dalam bea cukai bisa sangat beragam, namun beberapa tipe utama penipuan barang ditahan bea cukai yang sering terjadi mencakup:

1. Barang Palsu

Barang palsu merupakan salah satu masalah utama dalam perdagangan internasional. Barang-barang ini mungkin tampak identik dengan produk asli namun dibuat dengan bahan yang lebih murah dan tidak memenuhi standar keamanan atau kualitas.

Penipuan jenis ini tidak hanya berpotensi merugikan konsumen saja, tapi juga merusak reputasi brand yang asli.

2. Underinvoice

Praktik underinvoice dilakukan dengan menyatakan nilai barang yang lebih rendah dari harga sebenarnya pada dokumen bea cukai untuk mengurangi jumlah pajak atau bea masuk yang harus dibayar.

Tindakan ini tidak hanya merugikan pemerintah dari segi penerimaan pajak tetapi juga menciptakan persaingan harga yang tidak sehat dan merugikan pelaku usaha lain yang mematuhi aturan.

3. Penggunaan Dokumen Palsu

Penipuan melalui penggunaan dokumen palsu, seperti faktur, packing list, atau dokumen asal-usul barang yang tidak akurat, merupakan cara lain untuk memanipulasi proses bea cukai.

Hal ini sering kali bertujuan untuk mengelabui pemeriksaan dan mengimpor barang-barang yang seharusnya tidak diperbolehkan masuk ke dalam sebuah negara.

4. Pengiriman Barang Terlarang

Penipuan ini melibatkan pengiriman barang yang secara eksplisit dilarang oleh hukum, seperti obat-obatan terlarang, senjata, atau produk yang melanggar hak kekayaan intelektual.

Penipuan semacam ini sangat serius dan dapat menyebabkan konsekuensi hukum yang berat bagi semua pihak yang terlibat.

5. Pengelakan Pajak

Selain underinvoice, pengelakan pajak juga bisa melibatkan tindakan seperti misclassification, di mana barang diklasifikasikan ke dalam kategori yang memiliki tarif bea masuk lebih rendah dari yang seharusnya.

Hal ini juga merupakan bentuk manipulasi yang dirancang untuk menghindari pembayaran pajak yang benar.

Dampak dan Hukuman Penipuan Barang Ditahan Bea Cukai

Penipuan barang ditahan bea cukai tidak hanya merupakan pelanggaran hukum, tetapi juga memiliki dampak yang signifikan terhadap ekonomi dan masyarakat.

Pemahaman terhadap konsekuensi dari tindakan ini sangat penting bagi semua pihak yang terlibat dalam perdagangan internasional. Berikut penjelasannya:

1. Kerugian Pendapatan Pajak

Penipuan bea cukai seringkali melibatkan penghindaran pajak, yang menyebabkan kerugian besar bagi pendapatan negara.

Pendapatan yang hilang ini seharusnya digunakan untuk pembangunan infrastruktur, layanan publik, dan program sosial yang dapat meningkatkan kualitas hidup masyarakat.

2. Gangguan Kestabilan Pasar

Penipuan juga dapat mengganggu kestabilan pasar dengan membanjiri pasar dengan barang-barang ilegal atau di bawah standar yang dijual dengan harga lebih rendah, sehingga merugikan produsen dan penjual yang beroperasi secara legal. Hal ini dapat mengakibatkan distorsi harga pasar dan persaingan yang tidak sehat.

3. Risiko Kesehatan dan Keselamatan

Barang-barang yang tidak memenuhi standar keamanan yang sah karena dipalsukan atau diklasifikasikan secara salah dapat menimbulkan risiko serius bagi kesehatan dan keselamatan konsumen.

Produk seperti makanan, obat-obatan, dan elektronik yang tidak melalui pengujian yang memadai dapat menimbulkan berbagai masalah atau kerugian bagi konsumen.

Hukuman untuk Pelaku Penipuan

1. Sanksi Keuangan

Pelaku penipuan bea cukai biasanya dijatuhi denda besar yang bertujuan untuk memberi efek jera dan mengganti sebagian dari pendapatan pajak yang hilang. Denda ini seringkali jauh lebih besar dari nilai barang yang terlibat dalam penipuan.

2. Kehilangan Barang

Barang yang terlibat dalam penipuan sering kali disita oleh otoritas bea cukai. Penipuan barang ditahan bea cukai ini bertujuan untuk mencegah barang-barang tersebut masuk ke pasar dan sebagai sanksi tambahan terhadap pelaku.

3. Hukuman Penjara

Dalam kasus-kasus serius, pelaku penipuan barang ditahan bea cukai bisa dijatuhi hukuman penjara. Hal ini adalah langkah paling ekstrem yang menunjukkan betapa seriusnya pelanggaran ini dianggap oleh otoritas hukum.

Hukuman penjara tidak hanya bertujuan untuk menghukum pelaku tetapi juga sebagai peringatan keras kepada orang lain yang mungkin mempertimbangkan tindakan serupa.

4. Pengawasan dan Restriksi Masa Depan

Pelaku yang terbukti bersalah juga mungkin akan mengalami pembatasan dalam aktivitas perdagangan dikemudian hari.

Misalnya seperti larangan atau pembatasan lanjutan terhadap aktivitas impor atau ekspor mereka, serta peningkatan pengawasan oleh otoritas bea cukai.

Laporan Kasus dan Statistik Penipuan Barang Ditahan Bea Cukai

Berikut ini merupakan contoh kasus penipuan barang ditahan bea cukai dan statistik jumlah barang yang ditahan oleh bea cukai karena penipuan atau pemalsuan:

Satu Ton Milk Bun dari Thailand Dimusnahkan Pemerintah

Dilansir dari Beacukai, pada tanggal 8 Maret 2024, Bea Cukai Soekarno-Hatta, bekerja sama dengan Badan Pengawas Obat dan Makanan (BPOM), berhasil memusnahkan sebanyak 2.564 buah roti milk bun asal Thailand, yang memiliki total berat satu ton dan nilai sekitar Rp400 juta.

Penindakan ini merupakan hasil dari 33 inspeksi terhadap barang bawaan penumpang yang tiba di Bandara Soekarno-Hatta selama bulan Februari 2024.

Setiap roti tersebut, dengan berbagai varian, diselundupkan oleh penumpang tanpa izin edar dari BPOM, yang merupakan syarat wajib untuk produk makanan yang masuk ke Indonesia.

Kepala Kantor Bea Cukai Soekarno-Hatta, Gatot Sugeng Wibowo, menegaskan bahwa penindakan hanya dilakukan terhadap barang yang melebihi batas bawaan 5 kg per penumpang dan tanpa izin yang sesuai. Karena jumlah besar dan variasi produk yang dibawa, diindikasikan bahwa barang-barang tersebut dimaksudkan untuk tujuan komersial atau jasa titipan, bukan untuk konsumsi pribadi.

Penindakan dan pemusnahan tersebut bertujuan untuk melindungi industri makanan dalam negeri dan memastikan hanya produk yang aman dan berkualitas yang beredar di masyarakat. Gatot juga mengimbau masyarakat untuk mendukung industri makanan lokal dengan membeli produk yang terdaftar dan aman sesuai ketentuan Badan POM.

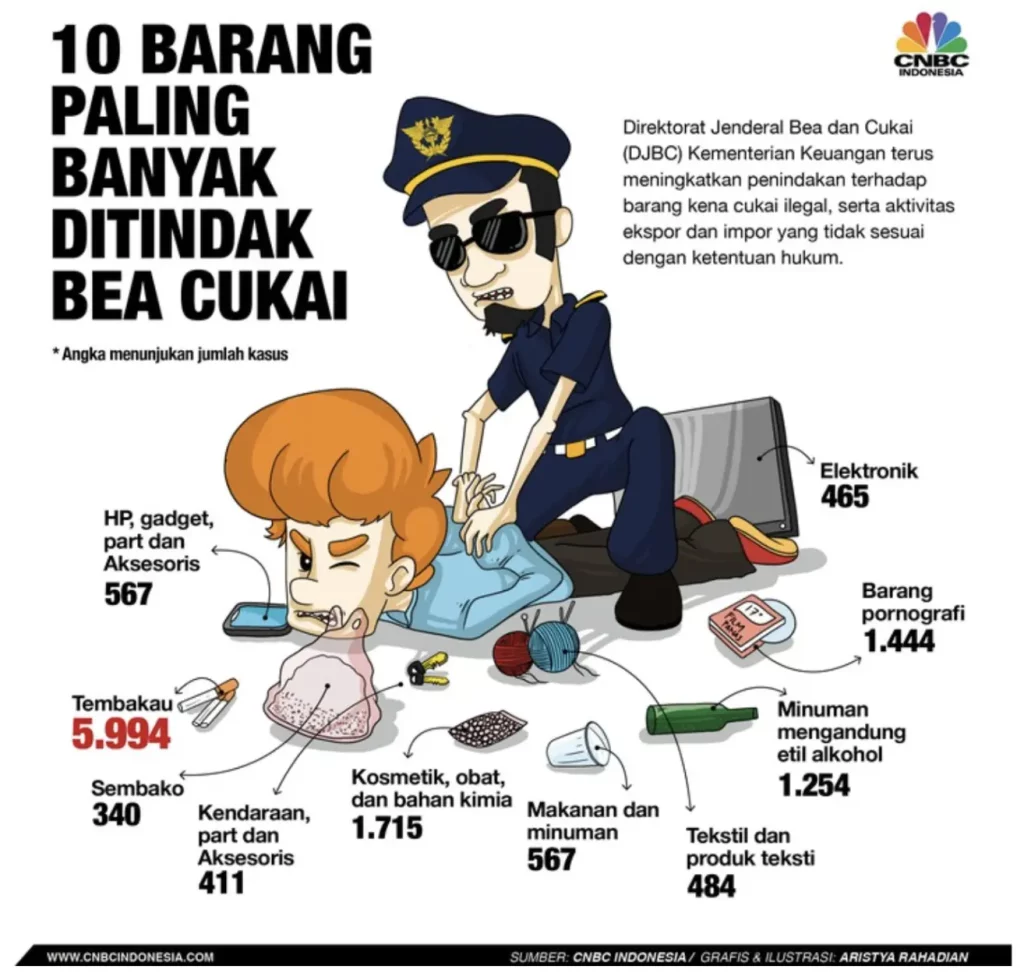

Statistik Jumlah Barang yang Ditahan oleh Bea Cukai

Sumber: CNBC

Infografis ini memberikan data mengenai berbagai barang yang seringkali menjadi subjek penindakan oleh Direktorat Jenderal Bea dan Cukai Kementerian Keuangan Indonesia karena pelanggaran hukum, seperti ilegalitas, serta kegiatan ekspor dan impor yang tidak sesuai dengan ketentuan hukum.

Barang-barang tersebut, yang ditampilkan dengan jumlah kasus masing-masing, termasuk:

- Tembakau: 5.994 kasus

- Kosmetik, obat, dan bahan kimia: 1.715 kasus

- Barang pornografi: 1.444 kasus

- Minuman mengandung etil alkohol: 1.254 kasus

- Tekstil dan produk tekstil: 484 kasus

- Makanan dan minuman: 567 kasus

- Elektronik: 465 kasus

- HP, gadget, part, dan aksesoris: 567 kasus

- Kendaraan, part dan aksesoris: 411 kasus

- Sembako: 340 kasus

Cara Mencegah Penipuan Barang Ditahan Bea Cukai

Mencegah penipuan barang yang ditahan oleh bea cukai merupakan tantangan yang dihadapi banyak pelaku bisnis, importir, dan eksportir.

Langkah-langkah proaktif perlu diambil untuk meminimalisir risiko penipuan dan memastikan kepatuhan terhadap hukum serta regulasi yang berlaku. Berikut adalah beberapa cara efektif untuk mencegah penipuan barang ditahan bea cukai:

1. Memahami Regulasi dan Kebijakan Impor-Ekspor

Pelaku bisnis harus memiliki pemahaman yang mendalam tentang regulasi dan kebijakan impor-ekspor yang berlaku di negara asal serta negara tujuan. Hal ini termasuk memahami batasan dan persyaratan impor, tarif bea masuk, serta dokumen yang diperlukan.

2. Menggunakan Jasa Pengawasan Ketat

Menggunakan jasa pengawasan dan verifikasi independen dapat membantu memverifikasi keaslian dan kepatuhan dokumen serta barang. Perusahaan-perusahaan ini biasanya memiliki keahlian dalam menilai risiko dan dapat memberikan jaminan tambahan terhadap keamanan transaksi.

3. Melakukan Pemeriksaan dan Verifikasi Pemasok

Melakukan verifikasi dan audit secara berkala terhadap pemasok untuk memastikan bahwa mereka juga mematuhi regulasi yang berlaku. Pemilihan pemasok yang kredibel dan terpercaya sangat penting untuk mengurangi risiko terlibat dalam penipuan.

4. Mengadopsi Teknologi

Penggunaan teknologi terkini dalam sistem manajemen rantai pasokan, seperti blockchain dan IoT, dapat meningkatkan transparansi dan memperkuat proses audit. Teknologi ini memungkinkan pemantauan barang secara real-time dan mengurangi kemungkinan manipulasi dokumen.

5. Melakukan Komunikasi yang Efektif dengan Bea Cukai

Memiliki komunikasi yang baik dengan otoritas bea cukai dan memahami persyaratan mereka dapat membantu dalam memperlancar proses impor dan ekspor serta mencegah keterlambatan dan penahanan yang tidak perlu.

Mengimplementasikan langkah-langkah ini tidak hanya akan membantu mengurangi risiko penipuan barang ditahan bea cukai, tetapi juga meningkatkan kepatuhan dan efisiensi dalam kegiatan perdagangan internasional.